La Surveillance dynamique met en lumière les périodes d’ombre de l’assurance

Pendant des décennies, les assureurs canadiens ont fonctionné en ayant une visibilité limitée sur la vie de leurs assurés entre l’entrée en vigueur de la police, son renouvellement et les sinistres. Ces « périodes d’ombre » rendaient difficiles l’anticipation des risques, la détection des signes précoces d’attrition et l’engagement proactif des clients.

Bien que les assureurs disposent d’outils internes pour favoriser l’engagement des clients, ils reçoivent généralement peu de données sur les assurés, jusqu’à ce qu’un sinistre soit déclaré ou qu’une police soit résiliée. Dans l’environnement économique et réglementaire volatil d’aujourd’hui, ce modèle réactif n’est plus suffisant.

Pourquoi les périodes d’ombre sont-elles plus importantes que jamais?

Les consommateurs sont sous pression : les taux d’intérêt élevés, la hausse du chômage et l’inflation pèsent sur le budget des ménages. Dans le même temps, les assureurs sont confrontés aux problèmes suivants :

- Pertes record liées à des événements catastrophiques (p. ex., 8,5 G$ en 2024);

- Changements réglementaires (p. ex., le projet de loi 47 sur les lignes directrices concernant les risques climatiques);

- Augmentation substantielle du magasinage d’assurance et changements démographiques sur douze mois.

Ces facteurs de stress convergent pour créer un marché plus dynamique et plus sensible au risque. Par conséquent, les principaux assureurs devraient envisager d’aller au-delà des évaluations statiques et ponctuelles et adopter une surveillance continue afin de prévoir les schémas de risques et de conserver des clients précieux.

Surveillance dynamique du crédit : un avantage stratégique

En utilisant le pointage de risque d’assurance CreditVisionMD de TransUnionMD et en examinant les changements dans le profil de crédit d’un consommateur, nous avons analysé la corrélation entre les changements de comportement en matière de crédit sur une période de 12 mois et les événements clés en matière d’assurance, tels que les résiliations, les sinistres et les activités de magasinage. Les résultats ont révélé trois indicateurs principaux qui peuvent aider les assureurs à gérer les risques en amont et à améliorer la fidélisation.

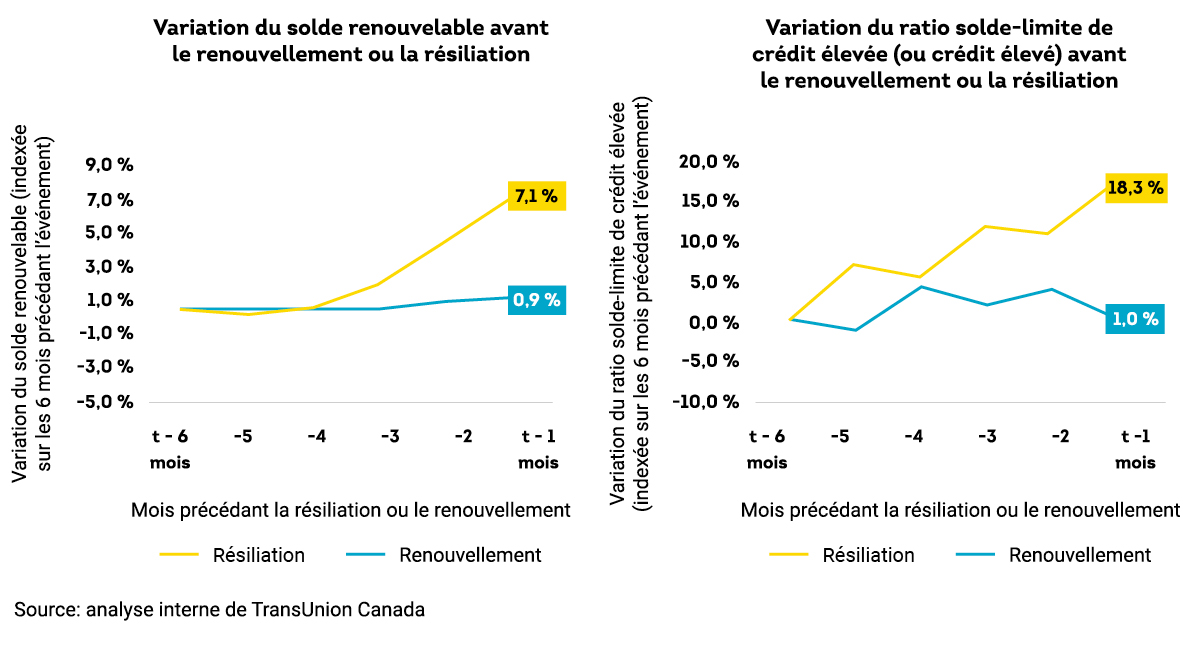

1. Variations des soldes et de l’utilisation du crédit

Les consommateurs en proie à des difficultés financières présentent souvent les signes suivants :

- Soldes renouvelables en hausse (augmentation de 7 % et plus sur six mois);

- Ratios solde-limite plus élevés (augmentation de 18 % et plus).

Ces changements sont de bons indicateurs du risque de résiliation et peuvent également signaler une augmentation du risque de sinistre, car les consommateurs qui subissent un stress financier peuvent reporter l’entretien de leur véhicule ou de leur résidence ou encore chercher à obtenir des indemnisations opportunistes.

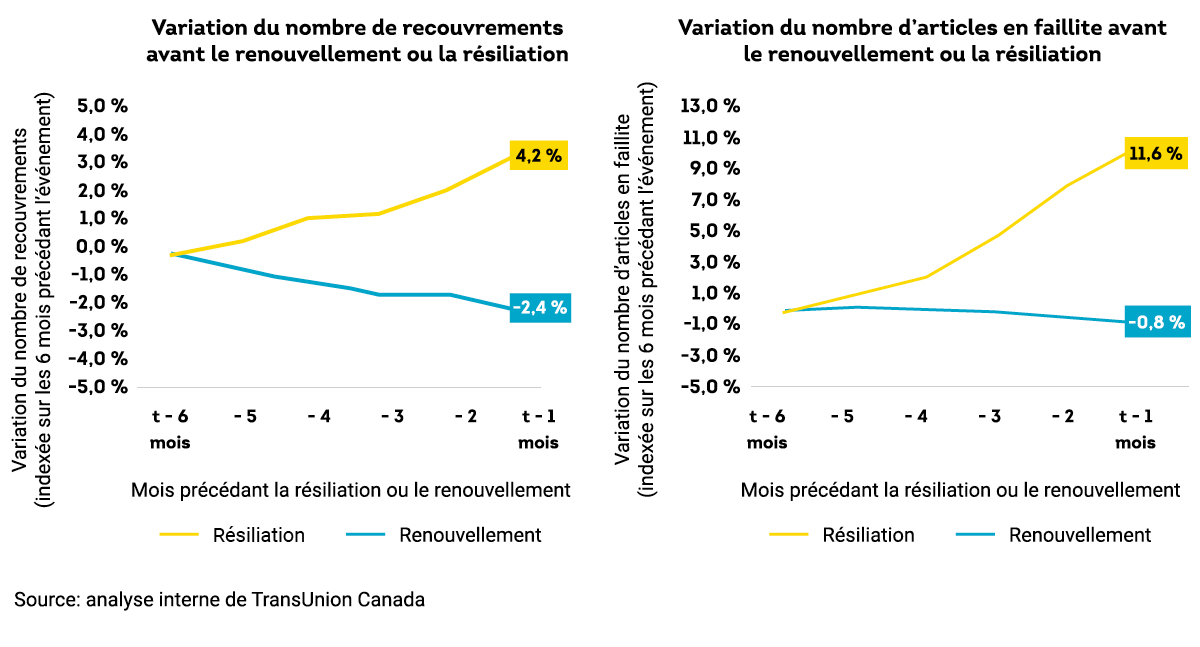

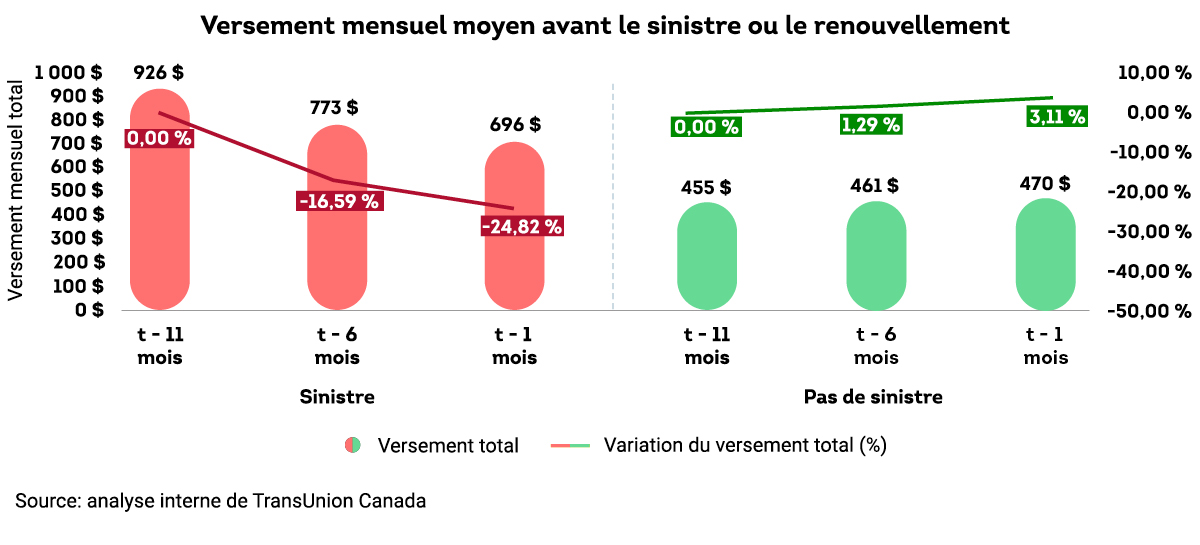

2. Gestion des lignes d’opérations commerciales et modèles de paiement

La fermeture de comptes de crédit, en particulier les prêts automobiles, ou la diminution du montant des versements mensuels peuvent indiquer une détresse financière plus profonde :

- Augmentation des recouvrements → risque élevé de sinistres;

- Diminution du montant des versements mensuels moyens → signal encore plus fort d’un risque de sinistre accru;

- Fermetures de comptes → indicateur principal des résiliations et des sinistres.

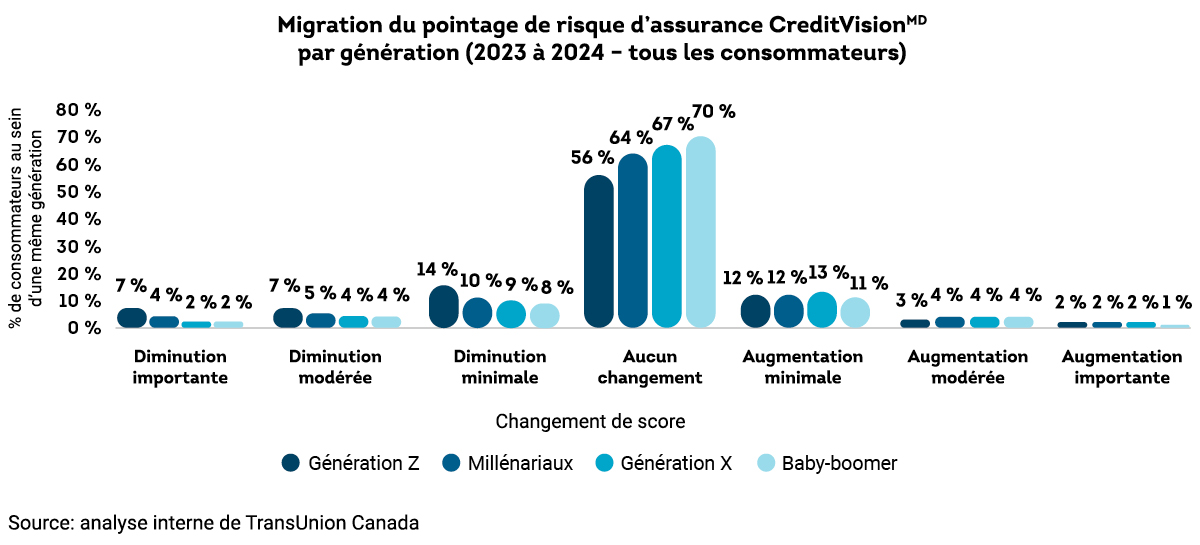

3. Migration du pointage de risque

Alors que le risque global du portefeuille semble stable, 15 % des assurés ont connu des variations importantes du risque en l’espace d’un an. Ce phénomène est particulièrement marqué chez les membres de la génération Z et les millénariaux, qui présentent un profil financier plus volatile.

* Variation minimale → variation du pointage de ±1 décile

* Variation modérée → variation du pointage de ±2 déciles ou plus

Cela signifie que les assureurs qui s’appuient uniquement sur les données relatives à l’entrée en vigueur des polices passent à côté de changements cruciaux en matière de risque et d’occasions d’intervenir ou d’adapter les primes et les couvertures en conséquence.

De la réflexion à l’action : ce que les assureurs peuvent faire

Surveillance dynamique :

- Aide les assureurs à identifier les clients à risque avant qu’ils ne résilient leur contrat ou ne déposent une demande d’indemnisation;

- Soutient le déploiement de stratégies de fidélisation ciblées (p. ex., plans de paiement souples, ajustements de la couverture);

- Permet d’améliorer la précision de la tarification en intégrant les changements de risque en temps réel;

- Optimise la détection des fraudes potentielles grâce à des signaux d’alerte comportementaux (p. ex., des hausses soudaines du solde).

✅ Recommandation stratégique : Intégrer la surveillance dynamique dans les révisions à mi-parcours ou dans les processus de renouvellement à l’aide des API par lots ou en temps réel.

Conclusion : éclairer les périodes d’ombre pour positionner votre entreprise sur la voie de la croissance

Dans un marché défini par l’incertitude économique et les attentes croissantes des consommateurs, les assureurs devraient passer de la réactivité à la proactivité. En tirant parti de la surveillance dynamique, les assureurs peuvent :

- Réduire le nombre de résiliations et de demandes d’indemnisation;

- Améliorer la valeur à vie du client;

- Contribuer à instaurer la confiance grâce à un engagement pertinent en temps opportun.

Les périodes d’ombre ne doivent pas nécessairement être sombres. Avec les bonnes données et la bonne stratégie, elles peuvent devenir des fenêtres d’occasions à saisir.

Visitez: Pointage de risque pour assurance CreditVision® | TransUnion Canada

Communiquez avec nous

Nous sommes désolés, votre demande a échoué. Veuillez réessayer dans quelques instants.